半导体ETF-iShares暴跌6.41%,费城半导体指数重挫超6%,创近期最大单日跌幅。美光科技、闪迪跌超10%,泛林集团、应用材料跌超9%。英伟达也没扛住,跌超1%。

连锁反应迅速蔓延至全球,今天A股AI硬件也惨遭屠戮,5000亿元存储芯片龙头兆易创新放量跌停,寒武纪、中际旭创、新易盛、天孚通信等AI算力龙头股普遍出现8个点以上的跌幅。

这一切的起点,是Facebook母公司Meta传出的一条消息。

Meta下场卖算力

7月1日,彭博社爆料,Meta内部正在推进一个代号为“MetaCompute”的云基础设施项目,计划向外部客户出售富余的AI算力和模型访问权限。

据报道,两种方案正在同步讨论中:一种是托管模型访问,把自家Llama、MuseSpark等AI模型开放给企业客户,按Token用量收费;另一种更为直接,按小时出租原始算力资源。

看起来,Meta想从算力消耗大户转型为算力包租公。不过,相关计划仍处制定阶段,未来战略可能调整。

消息一出,市场立刻做出反应:Meta自己的股价涨了8.81%,报612.91美元,最新总市值约1.56万亿美元。

但另一边,这一举动引发质疑:近两年巨头在算力开支上的投入是否已经导致算力过剩?如果是的,那意味着原先高涨的预期要进行调整。

不过事实上,Meta也不是头一个这么干的。

5月6日,马斯克在社交平台上宣布xAI解散、整体并入SpaceX的同一天,还发了另一条消息:SpaceX已经把Colossus1数据中心(22万张英伟达GPU、超300兆瓦算力)全部租给Anthropic,月租12.5亿美元,合约签至2029年。

一个月后,SpaceX又拿下一单:Google租走了Colossus2算力集群(11万个英伟达GPU、CPU、内存和其他相关组件),月租9.2亿美元。

从“先建再想”到“卖出去”

其实,扎克伯格此前已放过风。

“几乎每周都有外部公司愿意以高于Meta采购成本的溢价来购买算力。”

“我们目前还没动手,是因为我们认为这些算力还有自己的用途。如果未来我们认为算力建设出现了过剩,那么往外租绝对是会认真考虑的一个方向。”

这话是他在5月股东电话会上说的,没想到,行动来得这么快。

这两年,为了冲刺“超级智能”的目标,Meta在算力基建上砸钱毫不手软。2025年已经烧了722亿美元,今年4月又直接把全年资本支出指引翻倍,上调到1250亿到1450亿美元。这个数字太大,以至于消息传出的当天股价就跌了10%,投资者吓得不轻。

那么,Meta为何想要下场卖算力?

主要用于训练和推理的算力,有一个特性:非均匀消耗。训练大模型时,几万张GPU能连着几个月满负荷运转;但训练一结束,这批集群的利用率可能会掉到30%-50%。

也就是说,在模型迭代的空窗期,算力资产其实是局部闲置的。机器还在,电费照交,但回报暂时停了。以Meta的训练节奏为例,Llama4已经训练完毕,Llama5还在路上,中间这段就是空窗期。

而扎克伯格一直以来的思路是:既然行业最大的瓶颈就是算力,那就先按峰值需求把基建铺上去,建完了再想怎么用。“卖出去”,正是那个“建完了再想”的选项之一。

7000亿美元的赌局

再把视线拉长一点。

2026年,微软、谷歌、亚马逊、Meta四家科技巨头,合计资本支出预计将超7000亿美元。这些钱绝大部分流向同一个方向:AI基础设施。

一个问题随之而来:这些东西建成后,到底能用满多少?

看法分成了两派。有人说,GPU算力价格一直在掉,大语言模型的推理成本3年里降了差不多1000倍,现在的情况开始有点像20世纪90年代的光纤泡沫;也有人认为,算力越便宜,用的人就越多,而且是爆发式地增长,现在的AI渗透率大概只相当于1995年的互联网。

Meta这次计划有意思的地方就在这里。扎克伯格没有等到“确认算力过剩”才开始卖,而是在“可能过剩”的阶段就提前留好了退路。

就Meta本身而言,它的大模型能力其实早就匹配不上自身的算力体量了。

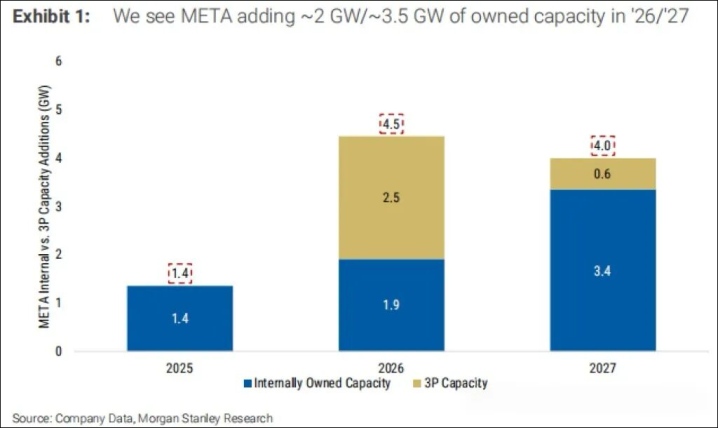

摩根士丹利估算,2025年底Meta拥有约3GW算力,Anthropic和OpenAI分别有1.4GW和1.9GW算力;而到今年底,Meta的这一数字将攀升至7.5GW,是同期Anthropic的近两倍。

2025-2027年Meta每年新增算力规模

但Meta用得了这么多吗?训练端,当家模型MuseSpark参数规模远小于Anthropic的大语言模型Claude;至于推理端,除了ChatGPT,C端至今没有跑出真正成规模的AI产品。

恒正官网提示:文章来自网络,不代表本站观点。