离职证明拿到手的时候,陈浩看到上面白纸黑字写着“汰换”两个字。这两个字通常用在工业流水线的旧零件或者养殖场的淘汰牲畜身上,但在大厂的HR眼里,一个帮公司打下华南直销江山的高管,也不过是一件可以被随时换掉的耗材。

作为原小红书商业化华南直销负责人,陈浩被解约的节点极度精准——2023年12月,距离他手里的3万股普通股期权首批成熟,只剩短短5个月。公司给出的理由是简单的四个字:“不胜任工作”。

当时的陈浩或许没有想到,这起带有羞辱性质的卡点辞退,会在两年后变成一把回旋镖,精准地砸在小红书冲刺港股IPO的命门上。

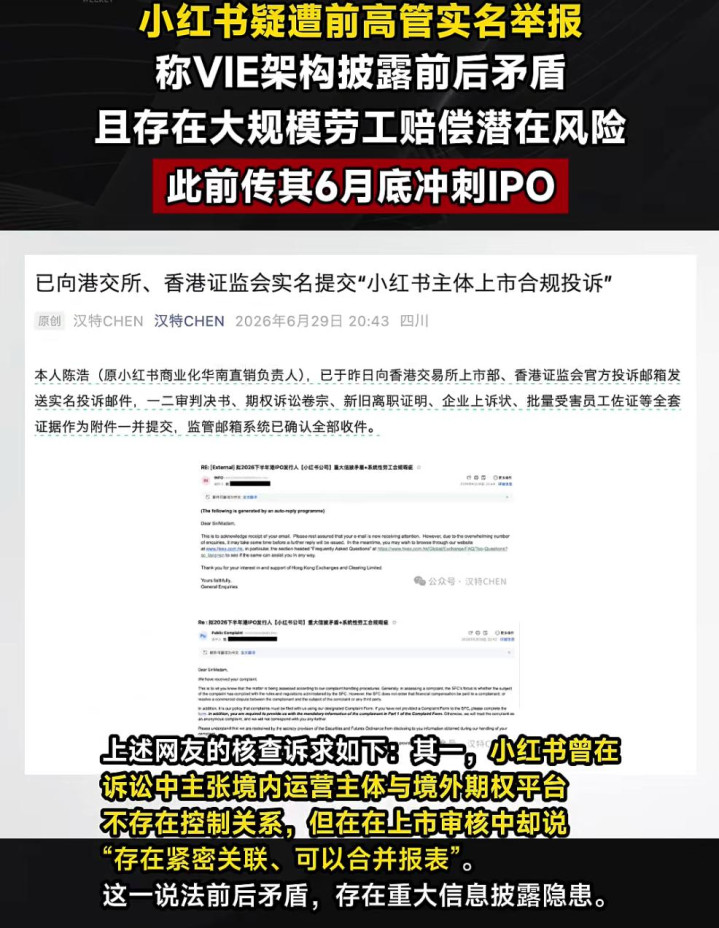

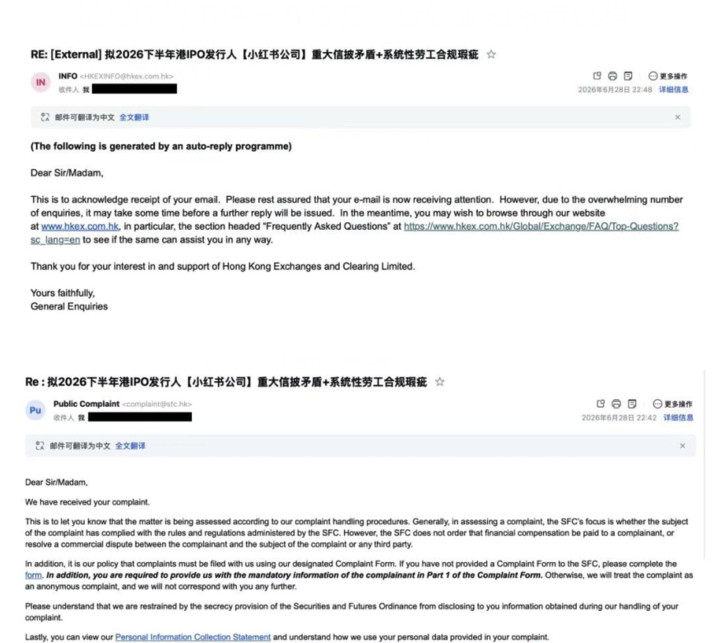

2026年6月29日晚,就在市场盛传小红书已选定高盛、中金公司等头部投行,准备在6月底前以保密形式向港交所正式递表、冲刺310亿美元科技大单的黄金窗口期,陈浩出手了。他通过个人公众号公开实名举报,称已于前一天向香港交易所上市部及香港证监会提交了“上市合规投诉”,并附带了一、二审判决书和期权诉讼卷宗。

小红书官方至今选择保持沉默,但在拟上市的放大镜下,资本市场从来不相信沉默。

那两行写着“汰换”的离职证明

在公众眼里,小红书是一个充满生活美学、崇尚“标记我的生活”的温暖社区。但在水面之下,它的内部管理逻辑却展现出一种近乎冷酷的组织优化成本学。

陈浩的遭遇不是个案,而是一套在互联网圈内被默许、甚至被视作聪明的财务手段:在员工期权即将成熟的关键节点前夕,以各种主观定性的理由单方解除劳动合同。这样一来,员工辛勤工作换来的非现金报酬(期权权益)在法律层面上瞬间作废,企业则平白省下了一大笔期权成本。

小红书的法务与HR团队算准了境内外主体的隔离。在过去,很多大厂在面对此类纠纷时,往往会抛出一套对抗逻辑——“期权是境外开曼主体发放的,境内劳动仲裁和法院管辖不到”。利用两地法律的防火墙,很多维权员工最终只能选择拿点微薄的N+1赔偿忍气吞声。

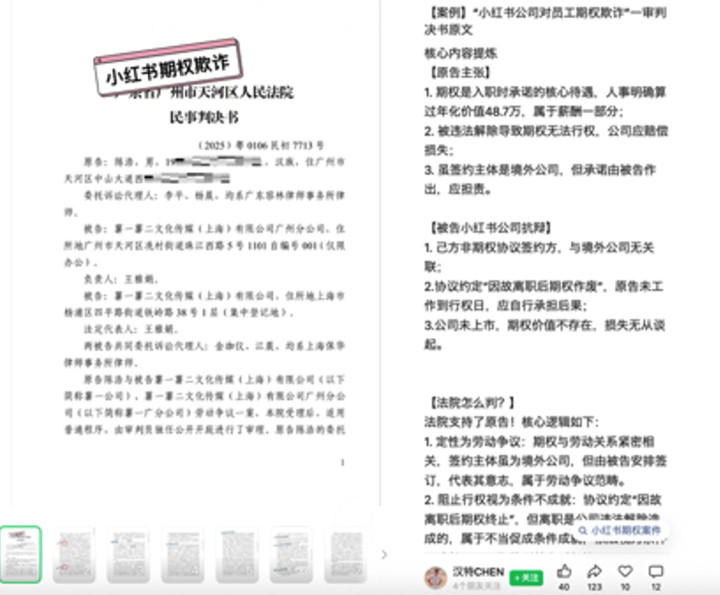

但这一次,陈浩死磕到底,也撕开了一条让所有大厂法务部都感到胆寒的司法豁口。广州市中级人民法院的终审判决给出了清晰的定性:小红书单方解除合同违法,判令支付违法解除赔偿金19万余元;而更关键的期权损失纠纷,最终通过二审调解,公司不得不掏出66万多元进行赔付。两项合计超过85万元。

这起案件,成为了国内首例明确认定互联网境外VIE架构下期权激励属于“劳动报酬”属性的标志性司法判例。它彻底打破了境外主体能当“期权防弹衣”的幻觉,只要你在境内为实际运营实体提供劳动,大厂就别想用主体的腾挪来赖掉员工的期权账。

投行大单前夜,高盛与中金遇到了“法律刺客”

如果这仅仅是一起已经尘埃落定的85万元劳资纠纷,小红书的上市公关团队或许还能通过冷处理将其抹平。但陈浩选择在这个时间点向港交所和香港证监会实名投诉,显然是将普通的劳动争议升级为了证券市场的合规红线核查。

陈浩递交给监管层的材料里,藏着三个让保荐人高盛和中金公司极为头疼的合规软肋。

首先是VIE架构下的信息披露一致性。小红书在过往两年的诉讼中,为了推卸期权责任,其境内实体与境外持股平台在法庭上的相关表述,是否会与即将提交给港交所的招股书申报稿产生冲突?如果小红书在法庭上说“期权与境内实体无关”,而在招股书中为了彰显团队稳定性又将期权池作为核心激励资产,这种前后矛盾直接触碰了拟上市企业信息披露必须“真实、准确、完整”的铁律。

其次,陈浩公开维权经历后,目前已有近50名离职员工向其反馈遭遇了相似的“卡点辞退、期权全部作废”。在香港证券监管下,这不是“偶发的个案失误”,而是可能存在系统性漏洞的系统性风险。如果这50名员工依照陈浩案的先例集体主张权益,小红书面临的将是一笔规模极其可观的或有负债。凡是可评估的重大诉讼风险,只要在招股书中瞒报或漏报,都属于实质性的欺诈合规缺陷。

陈浩直接提请港交所强制发行人完整披露报告期内所有的劳动仲裁、诉讼案件、批量裁员及出具不实离职证明的记录。这意味着,小红书必须把过去几年为了优化报表而隐藏在抽屉里的劳工矛盾,全部摊开在国际投资者面前。

激进商业化与滞后治理的组织撕裂

这些年,小红书在商业化道路上的狂飙突进所有人都有目共睹。广告和电商的双轮驱动模型逐步成型,用户粘性和变现能力都稳居行业第一梯队。这也是为什么即使在科技股整体估值回调的背景下,市场依然愿意给它报出310亿美元高价的原因。

然而,业务指标的激进扩张,与内部合规治理的严重滞后,正在小红书内部撕开一道巨大的组织裂痕。

在现代国际资本市场,ESG(环境、社会与公司治理)早已经不是招股书最后几页可有可无的漂亮话,而是直接影响国际机构投资者配售权重、甚至拥有一票否决权的硬性审查指标。陈浩在投诉中极为老练地将用工管理缺陷上升到了ESG合规的高度,这恰恰掐准了港交所近两年最敏感的神经。

一家拟上市的科技巨头,如果把“卡点汰换”高管、出具带有主观定性色彩的离职证明当成常态化的管理手段,说明其公司治理层面的内部控制和风险管理机制存在根本性的短视。为了省下几百万的期权财务成本,却把组织内部的利益冲突演变成足以延迟甚至阻断310亿美元IPO的系统性合规风险,这笔账怎么算都是亏的。

在过往的港股市场中,因为临门一脚遭遇实名举报,导致聆讯被推迟、被要求补充海量核查材料、最终生生错过最佳发行窗口的先例不在少数。

310亿美元的上市征途,本是一场资本的盛宴。但如果不能在递表聆讯前拿出一份让监管层和国际市场信服的劳工合规整改预案,这3万股期权引爆的火星,极有可能把小红书拖入漫长的合规泥潭。跨过去是龙门,跨不过去,就是企业信用破产的开始。

恒正官网提示:文章来自网络,不代表本站观点。